Che le energie rinnovabili siano il futuro non è certo una novità visto che il nostro Mondo – a quanto afferma l’Agenzia Internazionale per l’Energia (“AIE”) – svilupperà energia da queste fonti nei prossimi 5 anni almeno quanto ne ha sviluppata negli ultimi 20.

Infatti, anche in considerazione della recente crisi energetica globale, la capacità totale mondiale è destinata quasi a raddoppiare nei prossimi 5 anni, con il sorpasso, lungo il percorso, sul carbone come principale fonte di generazione di elettricità, mantenendo concreta la possibilità di limitare il riscaldamento globale a 1,5 °C degli accordi di Parigi.

L’AIE, già nel rapporto «Renewables 2022», aveva evidenziato che le rinnovabili erano in crescita di quasi 2400 GW nella previsione principale, pari all’intera capacità di potenza installata dalla Cina oggi. Un’accelerazione dell’85% rispetto ai cinque precedenti anni, e quasi il 30% in più rispetto a quanto previsto nel rapporto 2021.

Ma ciò che più deve colpirci – in positivo – è che le energie rinnovabili sono destinate a diventare la più grande fonte di generazione globale di elettricità entro l’inizio del 2025, superando il carbone. Si prevede che la loro quota nel mix energetico aumenterà di 10 punti percentuali nel periodo di previsione, raggiungendo il 38% nel 2027.

L’elettricità da eolico e solare fotovoltaico sarà più che raddoppiata nei prossimi 5 anni, fornendo quasi il 20% della produzione globale di energia nel 2027.

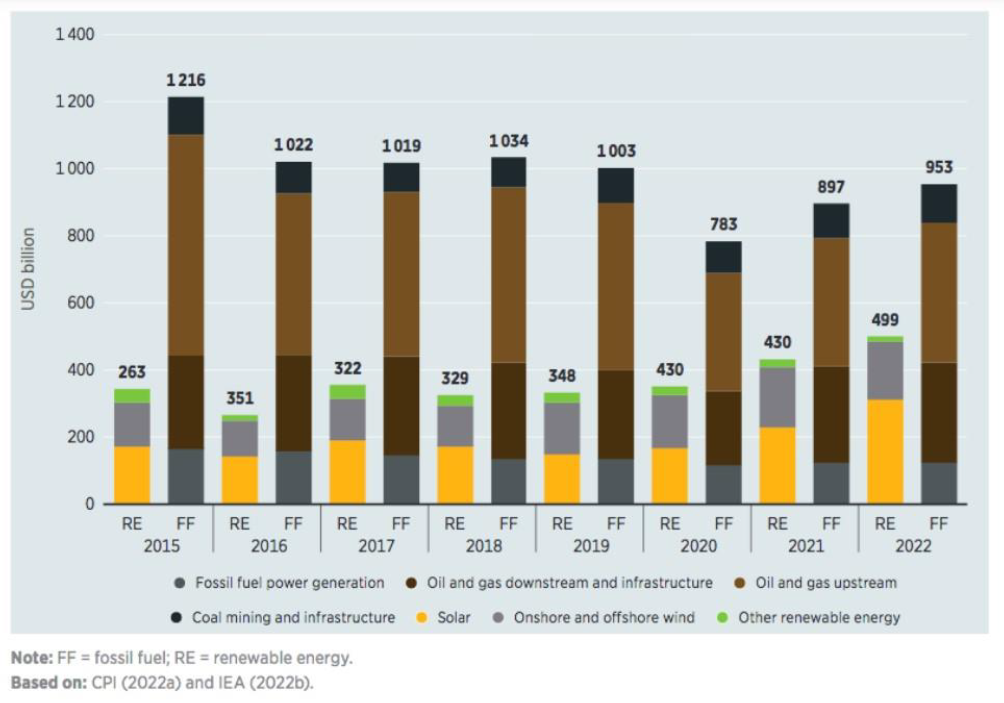

Tuttavia, anche se gli investimenti globali in fonti rinnovabili e più in generale nella transizione energetica sono aumentati in modo consistente, la spesa in combustibili fossili continua a essere più alta rispetto a quella delle tecnologie pulite. Rimane anche un notevole divario tra gli investimenti green nei Paesi industrializzati e quelli nelle economie emergenti, evidenziando la necessità di distribuire in modo più equo le risorse finanziarie destinate alle energie verdi.

Questo è quanto rappresentato dal rapporto IRENA per il 2022 (International Renewable Energy Agency), che prevede il raddoppio degli investimenti in rinnovabili con il raggiungimento di una quota paria a circa $1.300 miliardi all’anno, al fine di perseguire un percorso compatibile con lo scenario 1,5°C, e quadruplicare poi al 2030, toccando $5.700 miliardi di investimenti.

In problema è che il livello degli investimenti in fonti fossili rimane troppo alto. Nonostante lo sforzo dei governi (soprattutto europei) verso la transizione green, lo sviluppo ed il controllo di adeguate quantità di combustibili fossili restano un obiettivo strategico primario.

Si parla di $953 miliardi nel 2022, quasi il doppio rispetto alla spesa per le rinnovabili – che pure ha segnato un record lo scorso anno con $499 miliardi – tornando molto vicino ai livelli pre-COVID con un incremento del 6% sul 2021.

Si stima poi che si investiranno direttamente ogni anno circa $570 miliardi per lo sviluppo di nuovi giacimenti Oil&Gas in tutto il mondo, fino al 2030, in netto contrasto con le politiche per decarbonizzare il mix energetico. Oltre a investire in nuovi asset legati a carbone, gas e petrolio, le compagnie fossili continuano poi a ricevere ingenti quantità di sussidi pubblici: circa $2.900 miliardi a livello globale tra il 2013 e il 2020. È un altro dato che cozza contro gli impegni globali per il clima.

Ricordiamo anche che i target del Green Deal EU prevedono un taglio del 55% delle emissioni complessive di CO2 entro il 2030.

Ed in Italia? Cosa sta succedendo a questo riguardo?

Il ritmo con cui l’Italia sta installando nuovi impianti a fonte rinnovabile è troppo lento rispetto a quanto servirebbe per raggiungere gli obiettivi di 125-150 GW al 2030 (fonte: School of Management del Politecnico di Milano nel Rapporto sulle energie rinnovabili 2023).

I poco più di 3 GW aggiunti nel 2022 (526 MW di eolico e 2,5 GW di fotovoltaico), benché rappresentino una crescita del 125% sul 2021 e abbiano portato la capacità FER (Fonti Energetiche Rinnovabili) installata a 63,6 GW, sono appena un terzo dei circa 10 GW (tra 8,6 e 10,7 GW) che dovremmo aggiungere annualmente per tenere il passo, al pari degli effettivi 10,7 GW della Germania, 5,9 della Spagna e 5 della Francia (la quale però nel mix aggiunge l’energia nucleare). E nel frattempo l’elettrificazione dei consumi corre, cosa che porterà al raddoppio del fabbisogno elettrico (+126%) entro il 2050.

In tal senso sarà importante che programmazione a livello nazionale preveda una revisione del Piano integrato Energia e Clima al fine di raggiungere una capacità rinnovabile per circa 12-14 GW all’anno.

Occorre quindi mobilitare tutte le risorse disponibili puntando decisamente sulle rinnovabili, il che incrementerebbe anche notevolmente il mercato del lavoro (si stimano tra i 300.00 e 400.000 nuovi posti di lavoro).

In definitiva, mentre in Italia siamo ben posizionati la riduzione delle emissioni e l’efficienza energetica rispetto agli obiettivi del 2030, possiamo e dobbiamo fare ancora molto nella transizione energetica verso le rinnovabili.