Con l’avvento del 2025, ci si è resi subito conto che il mondo sta vivendo cambiamenti significativi, guidati da progressi tecnologici – tra i quali i rapidi sviluppi dell’AI – cambiamenti geopolitici e tendenze macroeconomiche.

Il settore delle energie rinnovabili non è immune da questi cambiamenti e le prospettive per gli anni a venire sono in continua discussione e rielaborazione.

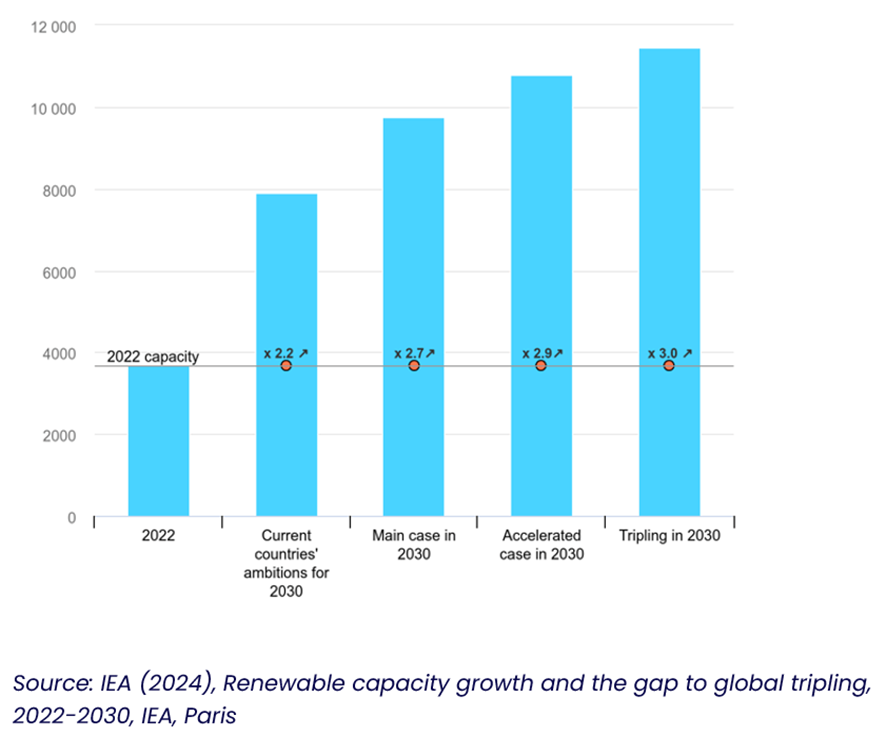

Il Rapporto “Renewables 2024” dell’Agenzia Internazionale per l’Energia (IEA) ha previsto che le energie rinnovabili genereranno quasi la metà della domanda globale di elettricità entro la fine del 2030, guardando all’obiettivo fissato nella COP28 di triplicare la capacità di energia rinnovabile entro la fine del decennio, aggiungendo 5.500 Gigawatt di nuova capacità di energia rinnovabile, più o meno equivalenti agli attuali sistemi energetici di Stati Uniti, Cina, Unione Europea e India messi insieme, con una crescita a livello globale di un fattore 2,7 da qui al 2030, sotto il presupposto di politiche nazionali di sostegno e di un’economia favorevole.

Questa ultima previsione dell’IEA quindi ha mostrato che il mondo non sarebbe lontano dal ritmo richiesto per soddisfare l’obiettivo della COP28 di triplicare la capacità mondiale di energia rinnovabile entro la fine di questo decennio, mantenendo lo zero netto al 2050 a portata di mano.

I punti di ancoraggio di questa ottimistica previsione sono rappresentati in sintesi da due fattori: la Cina ed il Solare.

La Cina, infatti, leader mondiale nella capacità di produzione di energia solare fotovoltaica (FV), è addirittura costretta a limitare i piani di espansione a causa di un “eccesso di offerta”, in cui la capacità produttiva supera le installazioni.

Il rapporto IEA ci dice che l’energia solare oggi è l’opzione più economica per costruire nuove centrali elettriche in quasi tutti i paesi del mondo. Per competere con il predominio del mercato cinese, la capacità produttiva è destinata a

triplicare in India e negli Stati Uniti entro il 2030. Tuttavia, rispetto al costo di produzione in Cina, produrre pannelli solari in India costerà il doppio e negli Stati Uniti il triplo. Bilanciare questi costi aggiuntivi con i vantaggi della produzione locale, della creazione di posti di lavoro e della sicurezza energetica aumenterà le sfide della giusta transizione che i governi devono affrontare mentre cercano di competere e vincere in una nuova economia globale.

Separatamente, l’IEA segnala che anche l’energia eolica è pronta per una ripresa; si prevede che il suo tasso di espansione raddoppierà tra il 2024 e il 2030 rispetto al periodo 2017-2023, sebbene il settore della produzione di turbine eoliche abbia ancora bisogno di maggiori investimenti per evitare colli di bottiglia nella catena

di fornitura entro il 2030.

Per i combustibili rinnovabili, l’IEA dipinge un quadro più complicato. Sempre più visti come un’opzione per ridurre le emissioni di gas serra in settori difficili da elettrificare, il Rapporto avverte che questi combustibili sono in ritardo e

necessitano di un supporto politico dedicato.

Inoltre, nel Rapporto si segnala che i tassi di riduzione, in cui la generazione di elettricità rinnovabile non viene utilizzata, sono aumentati sostanzialmente, raggiungendo il 10% in alcuni paesi, e che la riduzione dei tempi di

autorizzazione è fondamentale (“La media per l’eolico è ora di sette anni e per il solare di cinque anni”).

Ciò nonostante, il rapporto dell’IEA presenta una visione ottimistica dell’espansione delle energie rinnovabili, ritenendo che le giuste azioni da parte dei governi, tra cui impegni nazionali più ambiziosi, espansione e modernizzazione della rete, potrebbero ulteriormente far pendere la bilancia.

Queste considerazioni dobbiamo inserirle in un quadro geopolitico che deve affrontare – anche per quanto riguarda il settore dell’energia – un futuro incerto, con l’intensificazione delle guerre in Ucraina e Gaza, inclusi molteplici attacchi

alle infrastrutture energetiche critiche in Russia e Ucraina e gli scontri diretti tra Iran e Israele che hanno messo il Medio Oriente sull’orlo di una “guerra del petrolio”.

Nella prospettiva dello sviluppo delle energie rinnovabili, si deve registrare che pur in questo clima di incertezza, i mercati petroliferi sono rimasti relativamente stabili. Secondo Deloitte, il 2024 è stato uno degli anni più stabili dell’ultimo quarto di secolo per i mercati petroliferi, con il greggio Brent, il benchmark internazionale, che ha mostrato variazioni mensili medie minime. Il rallentamento della domanda in Cina, la pietra angolare della crescita della domanda di petrolio, sta anche cambiando radicalmente le dinamiche del mercato. Il rallentamento può essere in parte attribuito all’economia cinese, che è rimasta lenta quest’anno mentre navigava tra pressioni deflazionistiche e un

mercato immobiliare debole. Ma gli analisti affermano che la sete silenziosa di greggio della Cina indica una più ampia flessione strutturale della domanda man mano che la transizione energetica accelera.

Sul mutato scenario legato alle fonti di approvvigionamento energetico, si erano già viste delle avvisaglie durante la COP29, dove ha prevalso l’influenza degli interessi legati all’economia dei combustibili fossili da parte dei paesi produttori come Arabia Saudita e Russia e le imprese fossili, nel mantenere lo status quo attraverso il principio della neutralità tecnologica, ostacolando quindi di fatto le iniziative necessarie per la transizione verde. Nel testo sulla riduzione delle emissioni (Mitigation Work Program) è addirittura sparito il riferimento a limitare l’aumento delle temperature entro gli 1,5°C al di sopra dei livelli preindustriali, e si rimandano al prossimo anno le decisioni sull’implementazione del Global Stocktake, ovvero quegli obiettivi prescrittivi definiti lo scorso anno a Dubai di triplicare le rinnovabili e raddoppiare l’efficienza energetica.

La cartina di tornasole l’avremo il prossimo anno a Belem, a COP30, quando saranno presentati gli impegni per la decarbonizzazione delle nazioni.

Accelerazione della domanda di energia

Quest’anno passerà alla storia come quello in cui il mondo si è reso conto che la transizione verso un’economia a basse emissioni di carbonio e più digitale innescherà un’impennata senza precedenti nel consumo di elettricità.

La domanda di energia ha accelerato quest’anno con l’IEA che prevede che il consumo crescerà di circa il 4 percento, rispetto al 2,5 percento del 2023. Secondo l’IEA, una forte crescita economica e un enorme aumento della domanda di aria condizionata con l’aumento delle temperature dovrebbero avere un impatto significativo sulle reti elettriche mondiali nel prossimo decennio. Si prevede che anche la proliferazione di data center per l’intelligenza artificiale, l’internalizzazione della produzione e l’adozione di veicoli elettrici stimoleranno il consumo di energia.

Negli Stati Uniti, la società di consulenza Bain ha avvertito a ottobre che la domanda di elettricità guidata dal boom dei data center supererà l’offerta entro la fine del decennio. Prevede che le utility statunitensi dovranno aumentare la

produzione annuale fino al 26 percento entro il 2028 rispetto ai livelli del 2023 per soddisfare la domanda crescente.

Il punto di domanda è se questa crescita del carico indurrà il rallentamento della transizione verso le energie rinnovabili e nel ritmo delle riduzioni delle emissioni.

Infatti, “le utility elettriche sono state sommerse da richieste di grandi carichi da collegare al loro sistema elettrico”, ha affermato Chris Seiple, vicepresidente della transizione energetica e dell’energia e delle energie rinnovabili di Wood

Mackenzie.

Il pericolo è quindi che non sarà facile soddisfare tutta la crescita della domanda con le sole energie rinnovabili.

Rinascita nucleare

La ricerca di una fonte di energia a basse emissioni di carbonio e 24 ore su 24 sta annunciando una nuova era per l’energia nucleare. Le grandi aziende tecnologiche Amazon, Microsoft, Meta e Google hanno tutte annunciato investimenti nel nucleare quest’anno, poiché devono far fronte a una crescente pressione per allineare le loro crescenti esigenze energetiche con i loro obiettivi climatici.

Tuttavia, nonostante la sua nuova popolarità, potrebbe volerci del tempo prima che l’energia nucleare abbia un impatto sulla fornitura di energia degli Stati Uniti, poiché il settore deve affrontare elevati costi di costruzione e ostacoli per i permessi. David Brown, direttore della pratica di transizione energetica di Wood Mackenzie, ha affermato che si aspetta di vedere gigawatt di capacità nucleare entrare in funzione entro il 2040 circa negli Stati Uniti. “Queste aziende hanno bisogno di energia ora. Il nucleare non risolve questo problema”, ha affermato Brown.

Obiettivi di sostenibilità delle aziende e aumento dei carichi sono tra le sfide che la capacità rinnovabile deve affrontare.

Il quadro come si vede è molto complesso ed il percorso non privo di insidie.